会社が窮境に陥った場合、経営者は会社の債務整理だけでなく、自らが負う保証債務についても対応を迫られます。従来、経営者保証人は破産手続や民事再生手続といった法的手続によって保証債務を整理するのが一般的でしたが、これらの手続では官報に氏名が掲載され、信用情報機関に事故情報として登録されるという不利益がありました。

「経営者保証に関するガイドライン」(以下「本ガイドライン」)に基づく保証債務の整理は、こうした法的手続とは異なり、情報が公開されず、信用情報にも事故情報として登録されないという大きなメリットがあります。さらに、経営者が早期に事業再生等に着手した場合には、破産手続における自由財産を超える資産を手元に残せる可能性もあります。

本記事では、本ガイドラインに基づく保証債務整理の手続、残存資産の範囲、課税関係について、実務的な観点から詳しく解説いたします。

- 1. 法的手続との違い

- 1.1.1.1.1. 【表1】法的手続とガイドラインによる整理の比較

- 2. 保証債務整理の対象となる要件

- 2.1. 要件1:保証契約がガイドラインの適用対象であること

- 2.2. 要件2:主たる債務者が法的整理または準則型私的整理手続を申し立てていること

- 2.3. 要件3:対象債権者にとって経済合理性が認められること

- 2.4. 要件4:免責不許可事由がないこと

- 3. 整理手続の種類と流れ

- 3.1. 一体整理を図る場合

- 3.2. 保証債務のみを整理する場合

- 4. 残存資産の範囲(履行基準)

- 4.1. 基本的な考え方

- 4.2. 残存資産の具体的内容

- 4.3. 重要な時期的制限

- 5. 弁済計画の内容

- 5.1. 記載事項

- 5.2. 弁済の方法

- 6. 課税関係の整理

- 6.1. 保証人(経営者)の課税関係

- 6.2. 対象債権者の課税関係

- 7. 実務上の留意点

- 7.1. 支援専門家の選任

- 7.2. 一時停止等の要請

- 7.3. 表明保証と追加弁済条項

- 8. まとめ

- 9. ご相談について

法的手続との違い

本ガイドラインに基づく保証債務の整理と、破産手続・民事再生手続といった法的手続との主な違いは以下のとおりです。

【表1】法的手続とガイドラインによる整理の比較

| 項目 | 破産手続 | 民事再生手続 | ガイドラインによる整理 |

|---|---|---|---|

| 債権者の同意 | 不要 | 出席者の過半数または債権額1/2以上の反対がなければ可 | 全対象債権者の同意が必要 |

| 情報の公開 | あり(官報掲載) | あり(官報掲載) | なし |

| 信用情報への登録 | 事故情報として登録 | 事故情報として登録 | 事故情報として登録されない |

| 残存資産 | 自由財産の範囲内 | 計画による | 自由財産+一定の上乗せの可能性あり |

法的手続では、債務整理案に対する債権者全員の同意は不要ですが、保証人の情報が公開されます。一方、本ガイドラインによる整理では全対象債権者の同意が必要となりますが、保証人の情報は公開されず、信用情報にも事故情報として登録されません。弁済計画について合意に至った時点で「債務履行完了」として登録されるため、経営者の再チャレンジを阻害しない仕組みとなっています。

保証債務整理の対象となる要件

本ガイドラインに基づく保証債務の整理を申し出ることができるのは、以下の全ての要件を充足する場合に限られます。

要件1:保証契約がガイドラインの適用対象であること

保証契約の主たる債務者が中小企業であり、保証人が個人で主たる債務者の経営者であることが必要です。また、主たる債務者および保証人の双方が弁済について誠実であり、財産状況等について適時適切に開示していること、反社会的勢力ではないことも求められます。

要件2:主たる債務者が法的整理または準則型私的整理手続を申し立てていること

主たる債務者が、破産手続、民事再生手続、会社更生手続、特別清算手続といった法的債務整理手続の開始申立て、または準則型私的整理手続の申立てを、本ガイドラインの利用と同時に行っているか、これらの手続が係属中または既に終結していることが必要です。

「準則型私的整理手続」には、中小企業活性化協議会による再生支援スキーム、事業再生ADR、私的整理に関するガイドライン、中小企業の事業再生等に関するガイドライン、特定調停等が含まれます。主たる債務者と対象債権者が相対で行う広義の私的整理は含まれない点に注意が必要です。

要件3:対象債権者にとって経済合理性が認められること

主たる債務者の資産・債務および保証人の資産・保証債務の状況を総合的に考慮して、主たる債務および保証債務の破産手続による配当よりも多くの回収を得られる見込みがあることが必要です。

要件4:免責不許可事由がないこと

保証人に破産法第252条第1項(第10号を除く)に規定される免責不許可事由が生じておらず、そのおそれもないことが必要です。「免責不許可事由が生じておらず」とは保証債務整理の申出前の状況を指し、「そのおそれもないこと」とは申出から弁済計画成立までの間に免責不許可事由に該当する行為をするおそれがないことを指します。

整理手続の種類と流れ

本ガイドラインに基づく保証債務の整理には、主たる債務と保証債務の一体整理を図る場合と、保証債務のみを整理する場合の2つのパターンがあります。

一体整理を図る場合

主たる債務の整理に準則型私的整理手続を利用する場合は、保証債務の整理についても原則として準則型私的整理手続を利用し、主たる債務との一体整理を図ります。具体的には、準則型私的整理手続に基づき主たる債務者の弁済計画を策定する際に、保証人による弁済もその内容に含めることになります。

保証債務のみを整理する場合

主たる債務について法的債務整理手続が申し立てられた場合等、主たる債務と保証債務の一体整理が困難なときは、保証債務のみを整理することになります。この場合も、原則として適切な準則型私的整理手続(特定調停等)を利用します。

残存資産の範囲(履行基準)

本ガイドラインの最大の特徴は、一定の要件の下で、破産手続における自由財産を超える資産を保証人の手元に残すことが検討される点にあります。

基本的な考え方

対象債権者は、保証債務の履行にあたり、保証人の手元に残すことができる残存資産の範囲について、以下の点を総合的に勘案して決定します。

- 保証人の保証履行能力や保証債務の従前の履行状況

- 主たる債務が不履行に至った経緯等に対する経営者たる保証人の帰責性

- 経営者たる保証人の経営資質、信頼性

- 経営者たる保証人が主たる債務者の事業再生、事業清算に着手した時期等が事業の再生計画等に与える影響

- 破産手続における自由財産の考え方や、民事執行法に定める標準的な世帯の必要生計費の考え方との整合性

残存資産の具体的内容

【表2】残存資産の範囲と目安

| 資産の種類 | 内容 | 上限・目安 |

|---|---|---|

| 自由財産 | 破産法に基づく自由財産(現金99万円、差押禁止財産等) | 必ず残存可能 |

| 一定期間の生計費 | 雇用保険の給付期間(90日~330日)を参考とした期間×月額33万円 | 回収見込額の増加額が上限 |

| 華美でない自宅等 | 自宅兼店舗等、事業継続等に必要な自宅 | 回収見込額の増加額が上限 |

| 事業継続に必要な資産 | 本社・工場等(法人に譲渡が原則) | 再生型手続の場合のみ |

一定期間の生計費について

「一定期間」については、雇用保険の給付期間の考え方を参考にします。保証人の年齢により90日から330日の範囲となります。「生計費」については、民事執行法施行令で定める標準的な世帯の必要生計費である月額33万円を参考にします。なお、華美でない自宅を残すことにより住居費が発生しない場合は、一般的な住居費相当額を生計費から控除する調整も考えられます。

華美でない自宅について

自宅が店舗を兼ねており資産の分離が困難な場合その他の場合で、安定した事業継続等のために必要となる「華美でない自宅」については、回収見込額の増加額を上限として残存資産に含めることが検討されます。

また、上記に該当しない場合でも、保証人が当分の間住み続けられるよう、自宅を処分・換価する代わりに、当該資産の「公正な価額」に相当する額から担保権者等に対する優先弁済額を控除した金額を分割弁済する方法も考えられます。

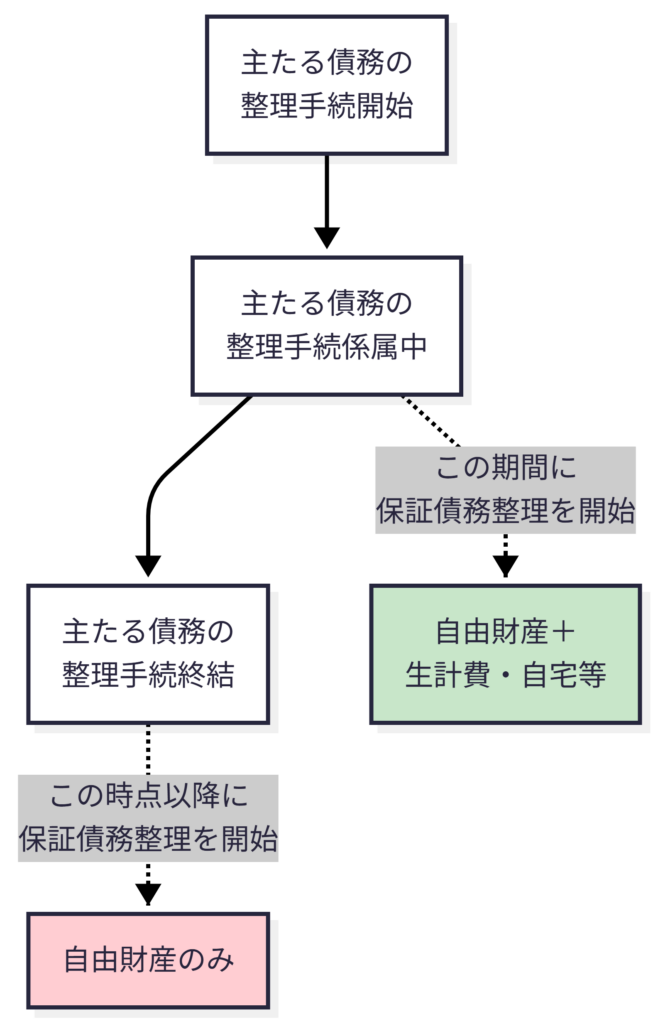

重要な時期的制限

残存資産の範囲について特に注意すべき点があります。主たる債務の整理手続終結後に保証債務の整理を開始した場合、残存資産の範囲は自由財産の範囲内に限定されます。

この点について、Q&Aでは「保証債務の整理の申立ては、遅くとも、主たる債務の整理手続の係属中に開始することによって、自由財産の範囲を超えた資産について保証人の残存資産に含めることを検討することが可能となる」と説明されています。したがって、経営者が自由財産を超える資産を手元に残すためには、主たる債務の整理と同時またはその係属中に保証債務の整理を開始することが極めて重要です。

【図2】保証債務整理の開始時期と残存資産の関係

弁済計画の内容

保証債務の弁済計画案には、以下の事項を含む内容を記載することが原則とされています。

記載事項

- 整理の理由:保証債務のみを整理する場合には、主たる債務と保証債務の一体整理が困難な理由および保証債務の整理を法的債務整理手続によらず本ガイドラインで整理する理由

- 財産の状況:保証人の自己申告による財産を対象として、残存資産を除いた財産を処分するものとして評定。評定の基準時は、保証人が本ガイドラインに基づく保証債務の整理を対象債権者に申し出た時点(一時停止等の要請が行われた場合は、一時停止等の効力が発生した時点)

- 保証債務の弁済計画:原則5年以内(個別事情等を考慮して5年超も可能)

- 資産の換価・処分の方針

- 対象債権者に対して要請する保証債務の減免、期限の猶予その他の権利変更の内容

弁済の方法

保証人が対象債権者に対して保証債務の減免を要請する場合、弁済計画には、財産の評定基準時において保有する全ての資産(残存資産を除く)を処分・換価して得られた金銭をもって、担保権者その他の優先権を有する債権者に対する優先弁済の後に、全ての対象債権者(原則として債権額20万円以上の債権者)に対して債権額の割合に応じて弁済を行い、その余の保証債務について免除を受ける内容を記載します。

なお、資産を処分・換価する代わりに、処分・換価対象資産の「公正な価額」に相当する額を弁済する場合も認められており、その場合は原則5年以内の分割弁済とする計画もあり得ます。

課税関係の整理

本ガイドラインに基づく保証債務の整理における課税関係は、実務上極めて重要な論点です。

保証人(経営者)の課税関係

対象債権者が本ガイドラインに沿って準則型私的整理手続等を利用し、対象債権者にとっても一定の経済合理性が認められる範囲で残存保証債務を減免・免除する場合、保証人に対する利益供与はないと考えられます。したがって、所得税法第36条に規定する収入の実現はなく、保証人に所得税の課税関係は生じません。

これは、現実に履行される前の保証債務(偶発債務)を免除したにすぎず、経済的利益の供与がないためです。この取扱いは、中小企業庁および金融庁から国税庁に確認済みとされています。

【表3】整理パターン別の課税関係

| パターン | 保証人の課税 | 対象債権者の課税 |

|---|---|---|

| 主たる債務と保証債務の一体整理(私的整理) | 課税なし | 寄附金課税なし |

| 法的整理(再生型)終結後の保証債務整理 | 課税なし | 寄附金課税なし |

| 法的整理(清算型)終結後の保証債務整理 | 課税なし | 寄附金課税なし |

対象債権者の課税関係

保証人に対する経済的利益の供与がないことから、対象債権者において保証債権の放棄に係る寄附金課税(法人税法第37条)は生じません。

また、主たる債務について債権放棄を行った場合の損失については、私的整理手続により策定された再生計画が合理的なものであれば、原則として法人税基本通達9-4-2の取扱いにより損金の額に算入できるものと考えられます。法的整理手続の場合は、法人税基本通達9-6-1の取扱いにより貸倒れとして損金の額に算入できます。

実務上の留意点

支援専門家の選任

本ガイドラインに基づく保証債務の整理においては、支援専門家の関与が重要な役割を果たします。支援専門家とは、弁護士、公認会計士、税理士等の専門家であって、全ての対象債権者がその適格性を認めるものをいいます。保証人の代理人弁護士や顧問税理士も支援専門家に含まれますが、主たる債務者と保証人の代理人が同一人物である場合には、両者間の利益相反の顕在化等に留意する必要があります。

一時停止等の要請

保証債務に関する一時停止や返済猶予の要請は、原則として主たる債務者、保証人、支援専門家が連名した書面により、全ての対象債権者に対して同時に行う必要があります。一時停止等の要請後に保証人が無断で資産を処分した場合等は、対象債権者の「合理的な不同意事由」となり得ます。

表明保証と追加弁済条項

保証人は、全ての対象債権者に対して、保証人の資力に関する情報を誠実に開示し、開示した情報の内容の正確性について表明保証を行う必要があります。開示した資力の状況が事実と異なることが判明した場合(資産の隠匿を目的とした贈与等が判明した場合を含む)には、免除した保証債務および免除期間分の延滞利息も付した上で追加弁済を行うことについて、保証人と対象債権者が合意し、書面での契約を締結することが求められます。

まとめ

本ガイドラインに基づく保証債務の整理は、法的手続と比較して、情報が公開されない、信用情報に事故情報として登録されない、一定の資産を手元に残せる可能性があるという大きなメリットがあります。

ただし、全対象債権者の同意が必要であること、対象債権者にとっての経済合理性が求められること、免責不許可事由がないことなど、一定の要件を満たす必要があります。

特に重要なのは、保証債務整理の開始時期です。主たる債務の整理手続終結後に保証債務の整理を開始した場合、残存資産は自由財産の範囲内に限定されてしまいます。経営者が自由財産を超える資産を手元に残すためには、早期の決断と行動が不可欠です。

窮境に陥った場合には、できるだけ早い段階で専門家に相談し、主たる債務の整理と同時または係属中に保証債務の整理を開始することを検討されることをお勧めいたします。

ご相談について

本記事では経営者保証ガイドラインに基づく保証債務の整理をご紹介しましたが、実際の保証債務整理の場面では、個別の事情を踏まえた検討が不可欠であり、具体的な状況に応じた判断が必要となります。

以下のページから、事業再生・私的整理に関するご相談を承っております。

お問い合わせ →